央行马骏发文:预测明年我国GDP增速6.8%

|

|

专题二:货币政策对企业融资成本的影响

2014年11月22日以来,央行六次降息、五次降准,1年期定期存款基准利率由3.0%下降为1.5%,1至3年中长期贷款基准利率由6.15%下降为4.75%。由于这些政策的调整以及一些定向调控措施(包括再贷款、定向降准等),无风险利率和企业融资成本都有比较明显的下降。

一、金融机构人民币贷款加权平均利率呈下降趋势。2015年第三季度金融机构人民币贷款加权平均利率为5.70%,同比下降127个基点。

二、无风险利率水平下降,国债收益率曲线整体下移。和本轮降息前的2014年11月3日相比,2015年10月28日的中债国债到期收益率曲线整体下移,1年、5年、10年、20年期到期收益率分别下降93、69、71、48个基点。

三、不同信用等级的债券收益率曲线均出现整体下移。与2014年11月3日相比,2015年10月28日的AAA级债券、BBB级债券和CCC级债券的关键期限到期收益率的平均降幅为102个基点、87个基点和87个基点。AAA级债券、BBB级债券、CCC级债券的平均到期收益率与国债收益率之间的信用利差分别下降了24个基点、2个基点和2个基点。

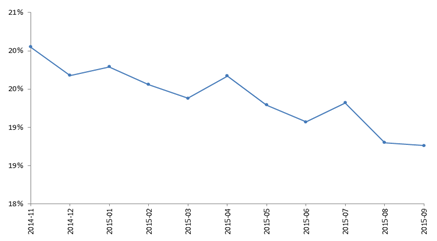

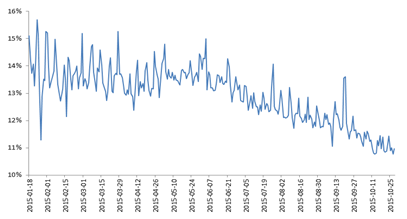

四、民间借贷利率和P2P借贷利率也呈下降的趋势。温州民间综合借贷利率从2014年11月的20.05%下降至2015年9月的18.76%,下降了129个基点(见图6);我国P2P市场综合利率从2015年1月18日的15.11%下降至2015年10月28日的10.97%,下降了414个基点(见图7)。

图6 温州民间综合借贷利率

数据来源:WIND数据库

图7 中国P2P市场综合利率水平

数据来源:WIND数据库

总体来看,降息、降准等货币政策工具的使用降低了无风险利率和企业平均贷款利率,并一定程度上缩小了信用利差,但这些政策对中小企业债券融资成本的降低作用要稍弱一些。与历史相比,我国风险债券收益率对贷款基准利率的反应程度有所提升。民间借贷利率和P2P借贷利率呈下降趋势,表明货币政策对降低民间融资成本产生了积极作用。但在对货币政策传导效率的分析过程中,我们也发现,当前我国短期利率的变化对收益率曲线长端的影响仍弱于其他一些国家,表明利率传导效率还有待提高。这需要我们进一步完善债券发行结构、方式和品种,放松对交易主体的准入限制,发展期货和衍生品市场,提高市场流动性。另外,还有必要通过贴息、担保、完善征信系统、开拓新的融资渠道等手段,进一步降低中小企业和科技企业的融资成本。