央行马骏发文:预测明年我国GDP增速6.8%

|

|

第二

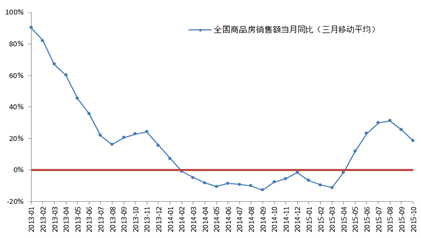

,从今年4月份以来,我国商品房销售明显回暖,明年房地产投资增速有望逐步企稳。从今年4月份开始,全国商品房当月销售额同比增速由负转正,到6-7月份同比增速进一步达到33%。虽然此后几个月的增速有所回落,但4-11月份的同比增速平均值仍达到22.4%,明显高于去年1月至今年3月份期间的负增长情况(这15个月平均同比增速为-7.8%)。另外,300个城市土地出让金收入的同比增速也在过去几个月内已开始复苏。销售回暖和土地出让收入的增长预示着未来房地产开发投资有望企稳复苏。对历史数据的分析表明,购房需求改善领先于房地产投资回升约3个季度,但考虑到本轮周期中库存绝对量较大、部分中小城市的需求复苏相对疲弱,房地产新开工面积同比仍在下降,估计此轮房地产投资复苏将较为缓慢。

图2 全国商品房销售额增速

数据来源:国家统计局

第三,新的基础设施项目的启动将有助于投资趋稳。近期国家加快了对水利、铁路、生态环境、保障房、城市地下管网改造等项目的审批和启动步伐,这将有助于维持基建投资的较快增长。据统计,今年前三季度,国家发改委批复的铁路、城市轨道交通、机场建设等大型基建项目投资规模已超8000亿元,比去年同期有明显增长。在融资机制方面,开发性与政策性银行的贷款将比过去发挥更大的作用。另外,“一带一路”战略的实施,国际产能和装备制造合作稳步推进,也将有助于提升我国部分地区(尤其是西部地区)基础设施和制造业的投资。

第四,宏观调控政策的效应。今年以来,人民银行综合运用多种政策工具增加流动性供给,多次降准降息,降低了社会融资成本。我们根据社会融资规模的权重估算,今年10月底企业平均融资成本比去年末下降了120多个基点。财政政策方面,今年6月份以来,财政支出的增长明显加速。3.2万亿的地方债务置换和6000亿元新发行的地方债明显缓解了地方政府短期偿债压力,降低了平台的融资成本(对被置换的平台债务,平均融资成本降幅为4-5个百分点),增强了地方财政实施稳增长政策的能力和效果。根据我们的模型测算,财政政策和货币政策的变化在5-9个月之后将显现出对实体经济的最大效果。今年前三季度启动的一系列稳增长宏观调控措施应该在今年4季度至明年上半年开始显现出更为积极的效果。

第五,随着简政放权改革、促进创新创业等供给端政策的到位,经济增长的内生动力将逐步提高。最近,国务院出台了《国务院关于积极发挥新消费引领作用加快培育形成新供给新动力的指导意见》,提出了服务消费、信息消费、绿色消费、时尚消费、农村消费和品质提升消费等六大消费升级重点领域和几十个具体的供给端领域(如居民和家庭服务、健康养老服务、工业设计、节能环保服务、检验检测认证、电子商务、现代流通等)改革措施,这将有助于在一批面临供给短缺行业中通过增加有效供给来提升经济增长潜力,加速经济结构调整。

从经济面临的下行压力和风险看,主要有三个方面的因素:

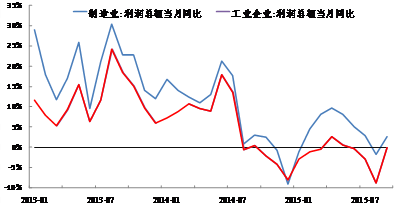

第一,制造业企业的利润增速仍然低迷,产能过剩仍未明显缓解,明年上半年制造业投资增速可能继续放缓。今年以来,工业利润增速一直在零增长左右徘徊,没有明显起色(见图3)。前三季度,全国规模以上工业企业实现利润 4.3 万亿元,同比下降 1.7%。另外,从一些主要企业(如钢铁、玻璃等企业)的产能利用率的指标来看,利用率还在低谷徘徊,尚未看到明显反弹的迹象。根据历史经验,制造业企业的利润率和产能利用率是投资的主要领先指标,因此短期之内制造业投资仍然可能呈现减速的态势。当然,如果2016年中房地产开发投资增速开始回升,就可能拉动明年下半年制造业投资的增长。

图3 制造业及工业企业利润同比增速

数据来源:国家统计局