第一部分 货币信贷概况

2010年第一季度,国民经济回升势头进一步巩固,金融运行总体稳健,货币信贷增长逐步向常态方向回归,银行体系流动性充裕。

一、货币供应量增速高位有所回落

2010年3月末,广义货币供应量M2余额为65.0万亿元,同比增长22.5%,增速比上年同期和上年末分别低3.0个和5.2个百分点。狭义货币供应量M1余额为22.9万亿元,同比增长29.9%,增速比上年同期高12.9个百分点,比上年末低2.4个百分点。流通中现金M0余额为3.9万亿元,同比增长15.8%,增速比上年同期高4.9个百分点。第一季度现金净投放834亿元,同比多投放1307亿元。

总体看,货币总量仍处于较高水平运行,但近期增速已呈逐步放缓态势,其中M2增速已连续四个月保持回落,这与上年基数影响有一定关系,也与2010年以来货币政策采取针对性、灵活性的调控有关。货币流动性依然较强,M1增速继续保持自2009年9月份开始的高于M2增速的态势。

二、金融机构存款增长有所放缓

3月末,全部金融机构(含外资金融机构,下同)本外币各项存款余额为65.3万亿元,同比增长21.7%,增速比上年同期低4.0个百分点,比年初增加4.1万亿元,同比少增1.6万亿元。其中,人民币各项存款余额为63.8万亿元,同比增长22.1%,增速比上年同期低3.6个百分点,比年初增加4.0万亿元,同比少增1.6万亿元;外汇存款余额为2134亿美元,同比增长6.5%,比年初增加47亿美元,同比少增28亿美元。

从人民币存款的部门分布和期限看,住户存款和非金融企业存款增长均出现回落,活期存款占比提升。3月末,金融机构住户存款余额为28.5万亿元,同比增长15.1%,增速比上年同期低14.7个百分点,比年初增加2.0万亿元,同比少增5361亿元。非金融企业人民币存款余额为26.5万亿元,同比增长26.6%,增速比上年同期低1.2个百分点,比年初增加1.3万亿元,同比少增1.5万亿元。第一季度新增住户存款和非金融企业存款中,活期存款占比分别为42%和43%,比上年同期分别高10个和8个百分点,与居民投资意愿提升、企业生产经营活力增强等因素有一定关系。3月末,财政存款余额为2.5万亿元,同比增长45.3%,比年初增加2524亿元,同比多增3405亿元。

三、金融机构贷款增速稳步回落

3月末,全部金融机构本外币贷款余额为45.4万亿元,同比增长24.1%,增速分别比上年同期和上年末低2.9个和8.9个百分点,比年初增加2.8万亿元,同比少增1.7万亿元。

专栏 1 中长期贷款分析

2010年以来,金融机构中长期贷款继续快速增长。统计显示,3月末主要金融机构(包括国家开发银行和政策性银行、国有商业银行、股份制商业银行、邮政储蓄银行、城市商业银行)全部产业中长期贷款余额(本外币,下同)为17.9 2 万亿元,增长36.4%,增速比上年同期高6.2个百分点。第一季度,产业部门新增中长期贷款1.6万亿元,同比少增522亿元。

从产业结构看,第三产业中长期贷款保持较快增长。3月末,第三产业中长期贷款增长43.4%;第二产业中长期贷款增长24.3%;第一产业中长期贷款增长15.3%。第一季度,第三产业中长期贷款新增1.2万亿元,第二产业中长期贷款新增3542亿元,第一产业中长期贷款新增28亿元,分别占全部产业中长期贷款的77.0%、22.8%和0.2%。

从行业结构看,新增中长期贷款主要集中在基础设施行业(交通运输、仓储和邮政业,电力、燃气及水的生产和供应业,水利、环境和公共设施管理业)、房地产业和制造业等领域。基础设施行业中长期贷款增速和新增额均比上年同期回落较多。3月末,基础设施中长期贷款增长33.3%,比上年同期低5.2个百分点,第一季度新增7108亿元,占全部产业中长期贷款的45.8%,比上年同期低8.0个百分点。新增基础设施中长期贷款进一步向交通运输、仓储和邮政业倾斜,其新增量占基础设施中长期贷款的43.8%,比上年同期高9.4个百分点;电力、燃气及水的生产和供应业,水利、环境和公共设施管理业中长期贷款增量分别占基础设施中长期贷款的8.6%和47.7%,分别比上年同期低4.9个和4.5个百分点。房地产业中长期贷款增长较快。3月末,房地产业中长期贷款增长38.5%,比上年同期高20.4个百分点。第一季度,房地产业中长期贷款新增3394亿元,占全部产业中长期贷款的21.9%,比上年同期高9.4个百分点。近期,一系列促进房地产市场平稳健康发展的差别化信贷政策措施陆续出台,其政策效应及未来房地产贷款趋势有待观察。此外,制造业中长期贷款呈现恢复性增长态势。3月末,制造业中长期贷款增长30.9%,比上年同期高7.9个百分点。第一季度,制造业中长期贷款新增1744亿元,占全部产业中长期贷款的11.2%,比上年同期高1.6个百分点。

2010年第一季度,中国人民银行按照中央经济工作会议精神和国务院统一部署,继续实施适度宽松的货币政策,保持政策的连续性和稳定性,根据新形势和新情况着力提高政策的针对性和灵活性,货币信贷逐步向常态方向回归。同时也要看到,当前中长期贷款增长仍处高位,信贷扩张势头仍然较强,潜在的问题和风险应予关注。一是中长期贷款需求非常旺盛。2009年施工项目计划总投资 3 42万亿元,增长34.0%,在建项目盘子很大,中长期贷款投放有刚性。加之地方平台贷款积极性仍很高,项目贷款需求旺盛。二是中长期贷款快速增长加大金融机构流动性风险。目前,金融机构存款活期化和贷款中长期化趋势明显,短存长贷使得金融机构资产负债期限结构错配加剧,应注意防范由此引致的相关风险。三是关注部分行业和领域可能出现投资效率下降和产能过剩加剧的问题。

下一阶段,中国人民银行将在实施适度宽松货币政策的过程中,努力把握好政策实施的力度、节奏和重点。加强对金融机构的引导,着力优化信贷结构,落实有保有控的信贷政策,严格控制新上项目贷款,严格控制对高耗能、高排放行业和产能过剩行业的贷款,确保信贷投放有利于经济结构调整,切实提高信贷支持经济增长的质量和可持续性。

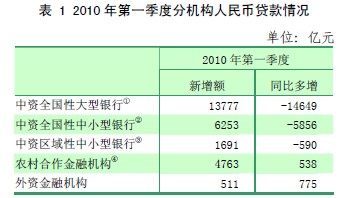

从人民币贷款的部门分布和期限看,住户贷款增长较快,中长期贷款比重较高。3月末,人民币贷款余额为42.6万亿元,同比增长21.8%,增速比上年同期低8.0个百分点,比年初增加2.6万亿元,同比少增2.0万亿元。分机构看,中资全国性大型银行、全国性中小型银行及区域性中小型银行贷款同比少增。从部门分布看,住户贷款增长较快,非金融企业及其他部门贷款增速明显回落。3月末,住户贷款同比增长51.5%,比年初增加9202亿元,同比多增4979亿元。其中,个人住房贷款增长较快,比年初增加4825亿元,在住户贷款中占比达到52.4%。非金融企业及其他部门贷款同比增长15.4%,比年初增加1.7万亿元,同比少增2.5万亿元。其中,中长期贷款比年初增加1.8万亿元,同比多增1042亿元。票据融资比年初减少6243亿元,同比少增2.1万亿元,自上年下半年以来呈连续下降态势,主要与金融机构加强资产结构调整力度有关。

注:①中资全国性大型银行是指本外币资产总量超过2万亿元的银行(以2008年末各金融机构本外币资产总额为参考标准)。②中资全国性中小型银行是指本外币资产总量小于2万亿元且跨省经营的银行。③中资区域性中小型银行是指本外币资产总量小于2万亿元且不跨省经营的银行。④农村合作金融机构包括农村合作银行、农村商业银行、农村信用社。

数据来源:中国人民银行。

中小企业信贷支持力度继续加大。第一季度我国银行业机构中小企业人民币贷款新增1.12万亿元,3月末余额同比增长22.9%,增速比大型企业贷款同比增速高5.5个百分点。其中,小企业贷款第一季度新增4455亿元,3月末余额同比增长23.9%。

外汇贷款继续发挥支持外贸进出口和“走出去”的积极作用。3月末,金融机构外汇贷款余额为4087亿美元,同比增长74%,比年初增加292亿美元,同比多增377亿美元。从投向看,支持进出口的贸易融资增加170.0亿美元,同比多增185.5亿美元;支持“走出去”的境外贷款与中长期贷款增加78.4亿美元,同比多增65.1亿美元。

|