- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

2010年深圳市金融运行报告(全文)

关键词: 2010年 理财产品 中小企业板 科学发展观 外源性融资 银证保 房地产市场调控 融资融券业务 质押式回购 融资融券交易

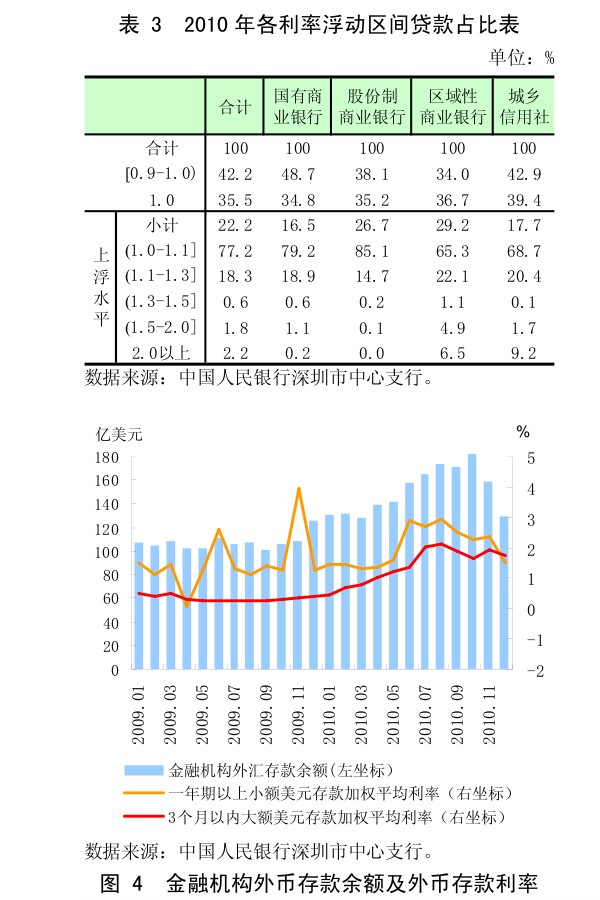

4. 利率水平呈上升态势。2010年,受提高法定存款准备金率、加息等因素影响,市场资金面逐渐趋紧,深圳贷款利率水平及新增人民币贷款利率上浮占比逐季上升。尤其四季度两次加息,利率水平显著上升。2010年执行上浮利率的贷款占比达到22.2%,比上年提高7.1个百分点(表3)。小型企业利率上浮占比有所下降,显示对其贷款的支持力度加强。各行为规避利率上调周期的利率风险,倾向于采用浮动利率定价。年末采取浮动利率定价的贷款占比达到 64.5%,比上年提高9.1个百分点。受房地产调控政策影响,个人住房贷款利率执行基准及上浮的比重逐渐提高,12月份为15.8%,比年初上升 4.6个百分点。

受境内资金供求关系变动以及国际金融市场利率走势影响,外币存贷款利率波动上升。12 月份, 3 个月以内大额美元存款、一年期以上小额美元存款加权平均利率分别为1.51%和1.72%,比年初分别上升0.04 个和 1.26 个百分点(图4)。

5.银行业金融机构改革稳步推进。2010年,中国平安保险(集团)股份公司收购深圳发展银行初步完成。下半年,深圳有 3家村镇银行(龙岗鼎业、宝安融兴、福田银座)陆续开业,丰富了深圳金融业发展和服务的层次。深圳法人商业银行高度重视资本管理,资本充足水平稳步上升(专栏1)。国有商业银行全面完成改制与上市后,辖内分行均大力推进内部治理改革和业务流程重构,突出业务经营定位,强化经营风险管理,着力提高资金运用效率,主营业务均有显著提升。辖内政策性银行分行按照总行部署实施改革,既充分履行政策性职能,又探索开展商业化经营。国家开发银行改制成股份公司后,深圳分行商业化经营管理取得积极成效。