- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

京东商城:市值疑云

关键词: 京东 商城 市值 估值水平 亚马逊 2010年 阿喀琉斯之踵 价值评估 IPO 存货周转率

9月上旬,京东商城欲IPO融资40亿-50亿美元,成为电子商务圈内一大热议话题,此消息未经当事人证实,但坊间有人传言京东商城的估值将达到150亿-200亿美元。

这个估值是什么概念?截至9月20日,苏宁电器市值约730亿元,国美电器市值为480亿港元,坊间传闻京东估值大体等于两者之和。2010财年,两家合计营业额超过1250亿元,净利润约60亿元,且至今保持年均20%以上的增长;京东商城2011年预期营业收入为280亿-300亿元,盈利仍无确切时间表。

京东商城高估值,有两个重要支撑,此前推动高增长的能力以及中国网购市场的潜在规模。但是,究竟给出多少价钱划算,则是一个现实问题。高成长性和会计亏损,市盈率倍数法或折现现金流等传统估值方法遭遇挑战。

按照《价值评估》一书中标准的操作方式,类似京东商城这类公司,其估值方法大体为:首先,评估从高速增长发展到未来可持续、中等增长速度的状况时,行业和公司会变成什么样子;其次,根据现在运营的绩效指标进行回溯推算,比如市场渗透率、每位客户平均收入和可持续的毛利率等;接着,预测高速增长需要多久才能达到稳态,进行现金流折现的推算。由于长期预测的前景很不确定,需耗费大量精力来勾划未来的情境。

换种角度,也有助于来理解京东商城的价值,即将其运营情况与估值和亚马逊相似阶段进行对标。

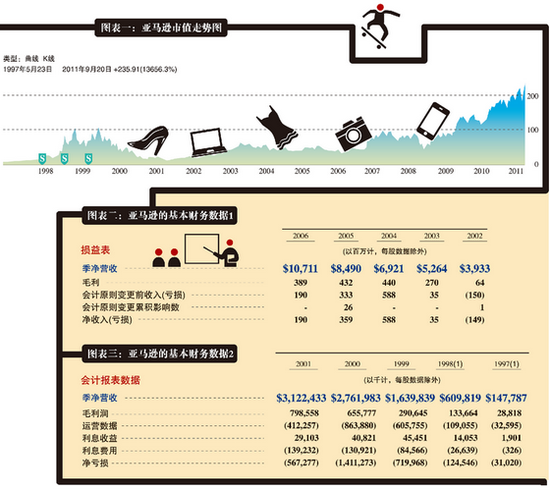

亚马逊成立于1995年,2010财年营业收入超过340亿美元,目前市值约1000亿美元,其1997年IPO时市值不过4.4亿美元。如果,我们假定京东商城150亿-200亿美元的估值是合理的,放置在亚马逊市值的坐标系中,就会有些有趣的发现。

根据亚马逊的股价图,2003-2006年间,其市值大体在维持在100亿-250亿美元间,与如今坊间流传的京东商城的估值相近。同期纳斯达克指数维持在1300-2400点之间,现在纳指约2600点,但是中国概念股遇冷。回溯此间亚马逊的基本财务数据:

其中,有两个基本事实:其一,亚马逊当时的体量已经超过京东商城;其二,亚马逊已经实现盈利。

很多人相信,京东商城价值的关键点在于其收入高增长性以及高忠诚度的海量用户,但是,这并不是支撑天价估值的理由。自2004年创立至2010年,京东商城的年销售额分别为1000万元、3000万元、8000万元、3.6亿元、13.2亿元、40亿元和102亿元;类似炫目的高增长亚马逊也曾经历过,其1996年的营收不过1570万美元,1997年IPO后的营收增长请见右页图表三。至于用户数,亚马逊历史上亏损最多的2000年,杰夫.贝索斯也这样晒过成绩单:服务用户数量超过2000万,平均每位用户当年花费134美元。至于用户忠诚度,很遗憾缺少两者之间的比较数据。

其实,在线零售商更核心的价值在于营运效率和成本控制。亚马逊2001-2003年由亏转盈期间,其存货周转率分别为16、19、18(2010年下降到11);我们没有京东商城的直接数据,不过,2009年创始人刘强东曾提及存货周转天数12天左右,折算成存货周转率是30,现在正大力拓展百货类产品,会导致该数值下降。费用率方面,亚马逊则高出不少,2003年为18.6%,2010年为18.2%,其中,占比最大的支出包含配送、支付等在内的履约成本(Fulfillment),2010年占比8.5%;而苏宁电器2010年三项费用率也不过10.4%,据苏宁自己测算,在线零售大体能降低2-3个百分点,那么,据此推算,京东商城的费用率可能低于8%。

费用率的讨论需顾及一个重要前提,即亚马逊的毛利率一直在20%以上,京东商城的品类以3C为主,数码、IT产品的比重尤其偏大,参看2011年上半年苏宁电器分品类的毛利率数据,加之京东素来奉行较为激进的价格策略,有业内人士推测其整体毛利率低于10%。

刘强东声称,京东商城营业利润是正的,做到盈利非难事,亏损乃是由于在物流仓储等后台设施的大量投资(此大笔投资主要应计入资产负债表,而不是利润表)。确实,亚马逊连亏8年才实现盈利,但是,亚马逊2000年后的亏损,相当部分因互联网泡沫破灭造成的资产减值以及股权投资损失密切相关,其运营层面的状况则持续改善,处在京东现在的体量其已扭亏为盈。

京东商城盈利至今未有明确的时间表。好消息是,刘强东本人公布说,2011年一季度毛利率同比增长19%,净利润亏损在降低,但是,考虑到传统零售商正在迅速发力线上业务,行业内价格竞争仍将持续,而品类依然是3C占据主导地位,毛利水平过低可能是制约京东商城价值的“阿喀琉斯之踵”。

接下来几年,京东商城的成长性有望继续高出亚马逊,1999年之后亚马逊即告别两位数增长,但是,受制于产业环境以及品类特征的低毛利可能是其软肋,至于营运效率以及客户忠诚度,亚马逊公认做得不错,京东商城能否实现赶超有待观察。可是,按照现在盛传的估值水平,京东商城市销率、市盈率等指标整体已贵过亚马逊同一发展阶段的水平。

当然,有人会反问,亚马逊在2001年前不也有一段市值狂飙突进的时期吗?确实,因为彼时正值互联网泡沫的高峰,那么京东商城IPO能赶上这样的好时光吗?